之前的两次临储拍卖,均保持了高成交、高溢价的特点,两次拍卖共投放7971408吨玉米,成交7967265吨,总成交率99.94%。各地区溢价幅度也有所差异,但主流溢价持续保持高位:一等玉米主流溢价110-120元/吨,二等玉米主流溢价80-130元/吨,三等玉米主流溢价130-160元/吨,折算入市后比目前市场低10-30元/吨。

与此同时,自5月25日-6月8日,中储粮进行了24次一次性储备拍卖,成交910622吨,成交率71.88%,成交价格与市场粮低20-40元/吨。

临储拍卖带来的高溢价对价格有一定支撑,在临储拍卖成交玉米尚未规模性流入市场前,贸易商挺价意愿增强,供应仍阶段性偏紧。市场关注点仍集中在每周拍卖上,今日拍卖预计将维持高成交率,支撑行情维持偏强走势。受临储玉米两次拍高成交率及高溢价率影响,且在玉米供应紧张局面未缓解前,玉米价格总体上维持偏强为主。

6月10日天国家粮食交易中心又放出下周的拍卖明细,6月18日拍卖400万吨玉米,基本符合之前我们说过的每周400万吨的拍卖量,若此次拍卖成交量与溢价程度均有一定幅度下降,则可推断目前市场供需关系并没有想象中紧张。

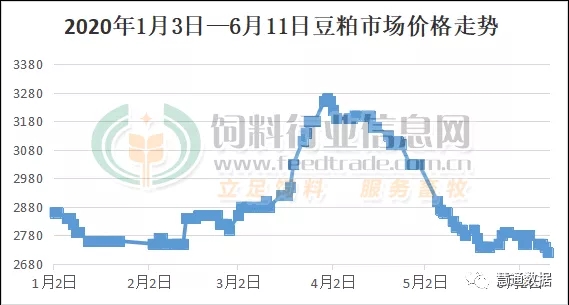

供应压力大 豆粕继续偏弱下跌

隔夜美盘收涨,因中国需求改善。国内豆粕行情方面,因国内大豆到港量大、豆粕库存持续上升重压下,豆粕现货行情继续偏弱10-20元/吨运行,沿海豆粕主流价格在2620-2720元/吨。不过,值得注意的是随着养猪业产能的恢复,猪肉股疲软,温氏股份跌近2%,新希望、唐人神等纷纷下跌,业内认为生猪养殖业将逐步恢复正常,饲料需求预期形势好转,同时豆粕远期基差早已是负数,近月也仅在成本线上下徘徊,因此豆粕有底部价格支撑,行情持续下跌空间因而预计有限。

短期看,中美政治因素淡出豆粕市场,国内豆粕市场回归供需基本面。预计6-8月大豆月均到港量将超过1000万吨,国内供应宽松局面仍在深化。因此慧通数据分析师认为,6月份大部分时间内豆粕现货将偏弱为主的几率更高。而需要提示的是,由于整个市场依旧紧盯中美争端,市场一旦有任何风吹草动,豆粕现货都存在拉高风险,阶段性上涨上涨机会将穿插其中,因此,低库存企业有必要防备性适度提高库存。